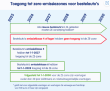

Elektrische bestelauto

Voor een elektrische bestelauto blijft de bpm-vrijstelling bestaan. Een andere reden om op elektrisch over te stappen kunnen de milieu- en zero-emissiezones (ZE) zijn. Steden gaan die steeds strikter hanteren en breiden de zones verder uit.

Door deze ontwikkeling mogen dieselbestelauto’s:

- met emissieklasse 4 of lager vanaf 2025 niet meer de steden in met ZE-zones.

- met emissieklasse 5 vanaf 1 januari 2027 de ZE-zone niet meer in.

- met emissieklasse 6 vanaf 1 januari 2028 de ZE-zones niet meer in.

Een andere optie kan de aankoop van een benzineauto zijn voor deze zones.

Verwachting

De Swart schat in dat ondernemers willen voorkomen dat ze straks bpm moeten gaan betalen. "Daardoor kan het heel goed gebeuren dat er extra vraag komt naar nieuw bedrijfsauto’s. Voor gebruikte bedrijfsauto’s gelden de oude regels. Daar hoef je geen bpm voor te gaan betalen. Wat kan betekenen dat gebruikte bedrijfsauto’s vanaf 2025 meer gaan kosten. Daar tegenover staan dan de duurdere nieuwe auto’s."

Tip van de adviseur: Maak een schema van al je bedrijfsauto’s. Neem daarin mee met welke auto je straks nog waar mag komen. Zo zie je meteen waar je klem kan gaan lopen!

Rekenvoorbeeld

Bij de aanschaf van een bedrijfsauto van € 20.000 ,- (bijvoorbeeld een Caddy) kan de bpm oplopen tot € 8.500,-. Bij bedrijfsauto’s van € 50.000,- loopt de bpm op tot € 18.000,-.

De bpm-belasting bespaar je door de auto vóór 1 januari 2025 in gebruik te nemen. Hou hier rekening met levertijden. Een bedrijfsauto staat niet meteen op je naam. Dat geldt ook voor de ombouw van een bedrijfsauto. Dat kost tijd! Een aankoop op papier telt hier niet. Beslis op tijd! Je hebt nog één jaar.

Voor het leasen van een auto moet je denken aan ongeveer € 125,- per maand meerkosten!